17333209923

17333209923栏目导航

再见昆明机床!!

文章出处:开云官方在线登录 人气:1218 发表时间:2024-03-03 20:25:41

今天,“退市昆机”结束了在A股最后一个交易日,将于2天后被上交所摘牌,届时将进入新三板。

这家云南最老牌的装备制造企业、全省第2家上市公司,在上市的第25个年头成为云南退市第一股。

昆明机床厂,可谓是见证了中国重工业从无到有、从弱到强的传奇企业。其前身“中央机器厂”,是1931年“九一八”事件爆发后,国民政府为加强我国重工业实力而成立的,主要制造航空发动机、动力机械和工具机具,原建于湖南省湘潭县。

抗战爆发后,国民政府决定将“中央机器厂”5000余吨的机器转移,几经辗转最终运达昆明。1939年9月,崭新的工厂在昆明北郊茨坝镇的红土地上崛起,新的“中央机器厂”正式成立,由从哈佛大学、哥伦比亚大学学成归来、时任北大物理系主任的王守竞担任首任总经理。

那时的云南,除了个旧的锡业公司,近现代工业方面几乎一片空白。“中央机器厂”的到来,悄然为云南工业发展掀开了新的一页。据统计,1937年至1938年间,包括“中央机器厂”在内的内迁企业共有7家;截至1940年,以昆明为中心的云南战时工业公司就达到了80个,在西南八大工业区中名列第三。这一些企业在有力支援抗战的同时,也使云南迅速步入工业化时代。

“中央机器厂”能够说是那个年代的“央企”,也是我国第一个大型机械制造工厂。由于战时的特殊环境,建厂之后的产品品种类型能够说是五花八门,大到制造2000千瓦的蒸气发电机、500马力电动机和重达40吨的发电锅炉(这些在我国历史上均为第一),小至生产简单的丝攻螺帽,绝大多数都是一个“全能”的工厂。

新中国成立前,我国仅有上海等少数地区能生产简易机床,更没什么机床工业的说法。新中国成立后,开始初步建立机床行业,并确定了中央直属的18个骨干企业,坊间称为“十八罗汉厂”。曾由中央机器厂先后改名为昆明机器厂、云南机器厂的昆明机床厂,也名列其中。

1954年,该厂成功制造出我国规格最大、结构最复杂的第一台大型卧式镗床,开始了生产大型普通机床的阶段。4年后,该厂又成功研制出我国最精密的单柱电感应坐标镗床,使中国成为当时世界上少数几个掌握坐标镗床制造技术的国家之一。1965年,昆明机床厂制造出T42100坐标镗床,精密机床的制造水平达到世界一流;1969年成功研制GGB-1光波比长仪,建立了国家长度计量基准;1985年制造出中国第一台精密“加工中心”…在其上市之前,诸如此类的“第一”,在其官方网站“荣誉榜”上列有140多个,朱德、等领导人也曾多次视察。

1993年10月,昆明机床厂改组为昆明机床股份有限公司。根据中国机床总公司数据,昆机制造的大型卧式镗床和坐标镗床,当年的销售量分别占到全国同规格商品市场的33%和93%。

在完成内部深化改革、超额完成生产目标的同时,昆机开始向长期资金市场进军,同年12月在港交所上市,成为我省第一家在香港上市的公司;次年1月登陆上交所,成为我省第2家A股上市公司,同时也是我省唯一一家同时在A股、H股上市的公司。

本就具备一流的技术、几十年以来传承的工艺,再加上市之后充足的资本注入,满载荣誉的“昆明机床”看似就要扬帆起航。但上市后至千禧年间,该公司长期处在微利的状态,甚至在1998-1999年出现较大亏损,股价跌跌撞撞直到1999年才较发行价翻倍,表现差强人意。

穷则思变。地方政府或许也意识到,需要为昆机注入新鲜血液,一家陕西企业成了昆机的新东家。

2000年末,省政府将其持有的昆机7100万股(占29%)转让给西安交通大学产业(集团)总公司,退居第二大股东之位,后者成为昆机新的控制股权的人。省政府还承诺在股权转让实施后将购买其部分存货和应收帐款,有效改善昆明机床资产状况,并继续给予各项优惠,使该公司成为中国传统产业上市公司成功转型为高科技公司的典范。

2000年4月,经国务院批准,西安医科大学、陕西财经学院与西安交通大学实现合并。正值其发展条件最好的时期,坐拥很多高科技项目的西安交大也承诺将倾注全校之力发展“昆明机床”。省政府与西安交大达成共识,双方将重组昆机,形成北有机动电科研基地和项目孵化基地、南有机械制造产业基地的光机电一体化产业集团。

2001年底,“昆明机床”房地产和若干存货资产被丢给云南省地方。轻装上阵的“昆明机床”购入了西安交大思源科技股份有限公司的部分资产、西安交大赛尔机泵成套设备有限责任公司、陕西恒通智能机器有限公司和交大产业的激光快速成型技术及“全可控涡”节能离心压缩机技术。由此,其产品从单一的机床,延伸到高效节能压缩机、电脑绣花机、智能电器、激光快捷成型机等更多领域。次年初,公司更名为交大昆机科技股份有限公司,简称变更为“交大科技”。

西安交大的入主,帮助昆机在此后多年实现了盈利。其营业收入从2000年的不足1亿元猛增至2005年的6.73亿元,净利润也从2000年的400万元增长至2005年的2900万元,似乎是焕发了“第二春”。

交大产业立志要把“交大科技”办成一家综合性的高科技绩优上市公司,但从“交大科技”盈利能力和市场表现来看,公司的基本面并没有根本性改善,2001年-2005年一直是微利,2004年还因为券商违规理财亏损了近1400万元,股价在2001-2005年累计下跌近80%。

交大产业并未圆当初的梦想,而在其生物制药、电子信息等资产还没有来得及装入昆机的时候,已失去了耐心。2005年“交大科技”再次易主,交大产业将其股份转让给沈阳机床(集团)有限责任公司。

沈阳机床集团是由原沈阳的三大机床厂——沈阳第一机床厂、中捷友谊厂和辽宁精密仪器厂重组而来。受益于东北和环渤海地区发达的制造业以及“振兴东北”战略,是当时国内最大的金属切削机床制造企业,其2005年的营业收入接近46亿元,规模位居全国第一、世界前十。其当时目标是到2010年,经济规模达到150亿元,利税20亿元,跨入世界机床三强。

沈阳机床集团曾于2004年底收购云南CY集团,而CY集团的前身云南机床厂,曾是我国机械工业大型重点骨干企业和出口外向型企业,也是我国西部地区顶级规模的车床制造厂,但后来逐渐落伍。入主“交大科技”后,加上沈阳机床昆明公司(含CY集团),其深度布局云南区域的战略意图十分明显。

2007年,“交大科技”改回原名“昆明机床”,全称更改为“沈机集团昆明机床股份有限公司”,能够准确的看出,其主营业务又重新聚焦到“机床”。同年,昆机将其在交大产业时期持有的陕西恒通大部分股权出售,次年将交大思源出售给西安交大科技园。除此之外,还有西安瑞特快速制造工程研究有限公司和交大赛尔未能成功脱手。其中,交大赛尔于2017年被审计机构发现涉嫌财务违规,成为昆机财务造假暴露的导火索。

相较于西安交大,沈机集团是国内的机床龙头,其旗下还有另一机床企业上市公司“沈阳机床”,无论是资本运作、公司规模,还是机床产业的成熟度,都更加契合昆机的发展。

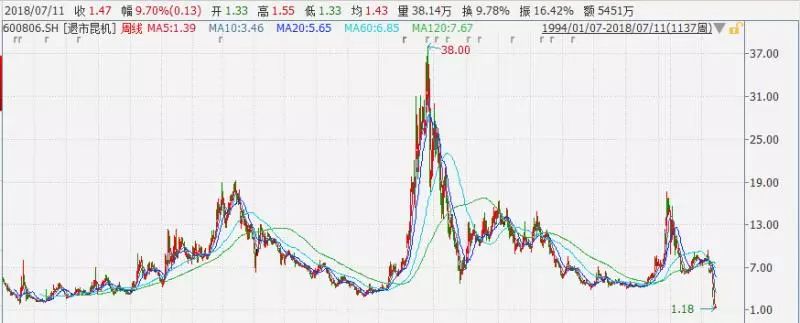

沈机入主后的最初几年,昆明机床净利润在2006年较上年增长近4倍,2005年至2011年间营收稳步增长,2011年营业收入突破18亿元,达到历史巅峰。其间恰逢股市暴涨,2007年一年间,昆机股价上涨近两倍,11月盘中的38元/股(不复权)代表着其在长期资金市场曾经的辉煌。

随着机床行业长期供大于求,国内机床企业积弱积贫,并不具备与国外公司竞争的实力,也难以适应信息化变更潮流,逐步显示出经营疲态。昆机于2008年净利润达到历史最高的2.8亿元,此后日趋下降。从2010年开始,昆明机床的落地式铣镗床业务收入由2009年的接近8亿元跌至不足6亿元,尽管2011年略有增长,但2012年被腰斩至3亿元,净利润亏损超7000万元。2015年,该产品的收入更是跌到了1.5亿元。

反观其控制股权的人沈机集团,领军全国、进入全球机床行业前三的目标也没有实现,其营业收入的巅峰是2011年,达到132亿元,但2013年已跌至97亿元,且自2013年至去年公司盈利均为亏损。

其旗下1996年上市的“沈阳机床”,自2012年至去年扣除非经常性损益后,净利润均为负值。其中,2015年亏损近6.4亿元,2016年又巨亏超14亿元,因为连续两年亏损被“*ST”,面临退市危机。2015-2017年仅2年的时间,股价从最高时43.5元/股跌至最低6.1元/股(不复权),跌幅达86%。

而在昆明机床的官方网站上,“荣誉墙”再未显示出2011年之后获得的荣誉。

2014年,从当今制造业最发达的国家——德国,掀起了一波“工业4.0”的热潮,2015年3月,总理首次在全国两会上提出“中国制造2025”计划。借助这股热潮,加之2014年至2015年正值A股大牛市,“沈阳机床”从2014年6月的不足6元/股暴涨至2015年5月的超过40元/股(不复权)。

而兄弟企业“昆机机床”则没那么幸运,公司于2015年3月开始停牌,拟以现金收购一家属于信息传输、软件和信息技术服务行业的境外上市公司,直至9月才复牌,完美地避开这一波热潮的同时,也避开了“股灾1.0”。其年末股价最高涨至17.7元/股,但之后也开始震荡下行。10月9日,昆机发布又公告称“条件不成熟”,终止重大资产重组。

就在宣布资产重组终止的同时,沈机集团经云南省政府、省国资委同意,通过公开竞价择优选择昆机的受让方,拟以超9亿元转让其所持25.08%股份。最终,紫光集团的全资子公司西藏紫光卓远股权投资有限公司成为首选受让方。对于清华控股,熟悉长期资金市场的人士并不陌生,旗下同方系、紫光系、启迪系三大资本运作派系,已在国内外斩获多项大型并购。

如果转让完成,紫光卓远将成为昆机控制股权的人。经过一个多月的协商,2015年11月,双方正式签署最终协议,但紫光系似乎对于控股昆机并不是很积极,在最终协议中增加了一个条款——双方签署之日起3个月内,如果协议中的生效条件不能全部获得满足,则协议将自动解除,双方互不承担违约责任(协议自动解除)。

但昆明机床在发布了重要的公告时,并未披露该条款。直到约定期限的2016年2月,由于未完成国务院国资委审批,双方“和平分手”,证监会、交易所和所有股民才知道上述3个月时限条款。

昆机公告解释称:“由于时间紧迫,造成了股权转让协议信息传递和复核工作疏漏,因此未能获得国务院国资委的通过”。

为此,证监会对昆明机床作出行政处罚,给予警告并处以40万元罚款。时任董事长王兴、时任董秘罗涛被给予警告,并分别处以15万元罚款。中德证券作为该项目的财务顾问,为紫光卓远出具了财务顾问核查意见,证监会认为中德证券未及时有效地发现信息披露存在重大遗漏,责令改正,没收业务收入300万元,并处以300万元罚款。

在与紫光卓远商议接盘的同时,昆明机床还宣布筹划非公开发行A股,拟募集资金近7亿元。其中,拟向启迪系下属公司启迪科服投资管理(北京)有限公司募集近6.5亿元。由于此前在与紫光的股权转让协议基础上签署了附生效条件,公司不得不于2016年3月终止了此次非公开发行。

至此,昆机与清华系资本失之交臂。本以为紫光、启迪可以为昆机带来新一轮的改革生机,但协议的解除,让昆机的未来也迷茫起来。双方当年是否各怀鬼胎,也只有当事人自己知晓了。

由于昆机2014、2015年经审计的公司业绩均为亏损,上交所在2016年3月对其实施退市风险警示(*ST)。

面对宏观经济下行以及自身经营管理方面的难题,昆机也努力想做出改变,2016年曾计划出售多家子公司的股权、部分镗床产品的专用权、应收账款及办公室房产等资产来扭转亏损,但无人问津。

此后,昆机曾计划出售一台利用率较低、价值4000万元的镗铣床,以盘活固定资产和补充现金流,但议案在董事会上遭到了来自二股东(不含港交所)云南工投集团2名董事的反对。

我们不知道代表云南国资的云南工投集团,究竟与沈机集团有何不可调和的矛盾,以至于在董事会推翻上市公司的保壳举措、置上市公司于死地。但很显然,长期的亏损、经营管理方面的混乱,已经将昆明机床推向了深渊。

2017年3月,昆机在公告中称,审计人员对昆机控股的交大赛尔进行审计时,发现“多账套”以及账面记录以银行承兑汇票从第三方非金融机构借款的业务,所附票据存在涂改痕迹,经核查,该子公司确实存在票据涂改私设多账套的问题,并扩展到自2013年及后续年度的全部出售的收益、存货、费用等项目上。

风波一出,市场一片哗然,其股价连续遭遇6个跌停,去年3月大跌21.7%。算上由于财务造假实际亏损的2013年,昆机2012-2016年已连续5年亏损,其A股股票于2017年4月被实施暂停上市。

在今年2月证监会处罚名单中,出现了“*ST昆机”前董事长王兴、前总裁常宝强和前首席财务官金晓峰3名直接负责人及其19位离任和现任高管。证监会直指,昆机机床在2013-2015年间涉嫌虚增收入、虚增利润、虚假记载存货三宗罪,公司及多名原高管也将面临证监会的顶格处罚。7月2日,证监会发布第二批长期资金市场“老赖”名单,未缴纳30万元罚款的常宝强赫然在列。

经查明,昆明机床2013年至2015年间通过虚构合同、虚构发货单、虚构运输协议、设置账外产成品库房、提前确认出售的收益等,以跨期确认收入和虚计收入的方式虚增收入。证监会查明,其2013年至2015年间虚增收入4.8亿元,少计管理费用近3亿元,少计存货超5亿元,多计成本2.35亿元,从而虚增利润近2.3亿元。其中,最夸张的是2013年虚增利润超7000万元,为其披露的当期总利润的7倍之多。

由于昆明机床2017年度经审计的纯利润是亏损,上交所于5月22日决定终止其股票上市交易。 “*ST昆机”正式更名“退市昆机”,在退市整理期30个交易日后,将成为云南省第一家退市公司。

其H股自去年3月以来一直被港交所停牌。在香港市场,经营业绩不佳或者连续亏损并不会是被“除牌”的决定性因素。公司自称积极开展复牌工作,据其6月份的复牌进展公告,会计师事务所对于昆机2016年审计,出具了“无法表示意见涉及事项的专项审核报告”,对2017年度的审计,则出具了“带强调段的标准无保留意见的审计报告”。

退市整理期间,自5月30日开始“退市昆机”连续经历15个一字跌停。而在第16个交易日,也就是6月21日,曾出人意料的打开跌停板,共计超4500万资金涌入,但截至当日午盘,汹涌的卖盘又将“退市昆机”封于跌停。退市整理期间其均价仅有1.33元/股(不复权),跌幅达75%,最低跌至1.18元/股,累计成交量170万,成交额为2.25亿元。今天最后一个交易日,其收盘价为1.47元/股。

昆明机床的财务造假事件,是长期恶化积累的结果。虽然其基本的产品在国内机床行业处于领先水平,但国内机床行业形势低迷,存在市场订单不足、国外进口产品冲击等问题。自2012年以来,昆机产品结构调整缓慢,历史包袱重,面临着经营业绩持续大幅度地下跌,管理成本居高不下等多重难题。

俗话说,工业水平看装备制造业,装备制造业水平看机床。机床行业作为装备制造业的核心和基础,为制造各类专用及通用设备提供工艺装备,是衡量一个国家制造业水平高低的重要标志,是一个国家的工业产品保持国际竞争力的重要保证。

但纵观国内机床行业,近几年似乎均遇到了普遍性困难。据业内统计,从2011年起,机床行业的营业收入及总利润增速持续下行,行业亏损公司数由2011年的359家增至2016年的818家,亏损金额由2011年的16亿元增至2016年的73亿元。从去年开始,国内机床行业景气度有所回升,但全行业亏损企业占比仍达34%。而且从行业整体看,技术水平有限、同质化严重、产能过剩、低价竞争的局面并没有改变。

龙头企业大连机床过度涉足金融投机,直接影响了企业产品、服务的更新换代和创新研发。去年9月因涉嫌以虚构应收款、伪造合同和公章等方式,骗取江西省某金融机构6亿元贷款,被公安部门立案侦查;11月因高达224亿元人民币的债务总额,被法院裁定破产重整。

而另一家行业老大,即昆机的控制股权的人——沈机集团,132亿元的营收巅峰已是昨日黄花,去年营收缩水至不足55亿元,净利润近4年均为亏损。凭借“共和国机床长子”的招牌,沈机集团在资本运作和债务处理上左右出击,一边忙着与供应商签署债务豁免协议,一边寻求国家相关部委的支持,才勉强保住“沈阳机床”的壳,却不得不抛弃“昆明机床”,任其被退市。

我国自2002年开始,便成为全世界第一大机床消费国和生产国,生产的大量是中低端机床,而高精度机床方面,国内厂商自主设计、生产的成本过于高昂,甚至高于国外产品的市场价,且可靠性、精度得不到保证,所以更多时候国内企业选择进口。

在很多业内人士看来,我国的高端数字控制机床水平与德国、瑞士、日本等国相差了几十年,国内产品市占率不足5%;中档数字控制机床,与上述国家及我国台湾地区也难以匹敌,且80%的国产机床的核心部件和数控系统仍依赖进口,我国机床行业未来的发展任重而道远。

跳出机床行业看,昆明机床的勃兴和衰亡,似乎是云南制造业的缩影。昆机的退市,或许说明云南制造业走入了新一轮的困境。返回搜狐,查看更加多

- 上一个: 沈阳机床:国际首款主动镗床露脸

- 下一个: 昆明机床——种类会集的小伟人公司